Fünf Jahre sind seit der Lehman-Pleite vergangen. Das Verhalten der Anleger wird noch immer davon bestimmt. Bis die Vorsicht der Risikofreudigkeit weicht, dürfte es noch einige Jahre dauern.

Wien. Vor fünf Jahren meldete die US-Investmentbank Lehman Brothers Insolvenz an, was die Finanzkrise auslöste. Die Börsen stürzten weltweit ab. Der Schock sitzt tief: Trotz teilweise wieder erzielter Höchststände gelten Aktien seither als riskantes Investment. Da nimmt man lieber sichere reale Verluste auf dem Sparbuch in Kauf.

Die Finanzkrise hatte viele Anleger kalt erwischt, weil die Warnzeichen keineswegs so deutlich waren wie vor dem Platzen der New-Economy-Blase um die Jahrtausendwende: Anders als vor 13 Jahren schienen die Aktienpreise im Vorfeld der Lehman-Pleite (etwa gemessen am Kurs-Gewinn-Verhältnis) nicht so hoch. Dass sie tatsächlich zu hoch waren, zeigte sich erst im Nachhinein.

„Die Übertreibung gab es primär im Finanzbereich und im Rohstoffsektor“, stellt Robert Karas, Leiter des Asset-Managements bei der Schoellerbank, fest. Als die Gewinne dieser Firmen wegbrachen, rutschten die Aktienkurse ab.

Momentan ist seiner Meinung nach keine Übertreibung in Sicht– obwohl einige Indizes wie der DAX oder der Dow Jones inzwischen neue Allzeithochs aufgestellt haben. Im ersten Halbjahr hätten sich teilweise Übertreibungstendenzen bei Dividendenaktien, Konsumtiteln, High-Yield-Anleihen und Emerging-Market-Bonds gezeigt. Im Juni hätten die Märkte gedreht, und die Luft sei wieder draußen.

Die Pleite der US-Bank Lehman Brothers am 15. September 2008 war die größte Pleite eines Unternehmens, das die Welt je gesehen hat - zehnmal größer als die des US-Energieriesen Enron im Jahr 2001.Die Folge war der Absturz der Aktienmärkte. Weltweit brachte der drohende Run auf die Banken das globale Finanzsystem an den Rande des Kollaps.Doch was war passiert? (c) AP (Mark Lennihan)

Ein erstes Vorbeben erschütterte am 16. März 2008 die New Yorker Wall Street. Die fünftgrößte US-Investmentbank Bear Stearns musste vor dem Zusammenbruch gerettet werden. Die Folge war eine sogenannte Todesspirale: Kreditgeber drohten damit Kreditlinien abzudrehen, an der Börse brach die Panik aus und erstmals war die Rede davon, dass Lehman Brothers das nächste Opfer sein könnte. (c) Reuters (Chip East)

Bei Lehman Brothers wollte man davon nichts wissen. Als im Sommer 2007 der US-Hypothekenmarkt einbrach und erstmals von einer Kreditklemme die Rede war, protzte man bei Lehman weiter damit, bestens gerüstet zu sein.Erste Quartalsverluste in Milliardenhöhe bei Merrill Lynch und Morgan Stanley wurden höhnisch kommentiert. Als auch die eigenen Zahlen einbrachen, wurde die Zuverlässigkeit des Risikomanagements betont. (c) AP (Mary Altaffer)

Andrew Gowers, ehemaliger Kommunikationschef von Lehman, bezeichnet ihn als den "Mann, der die Welt in die Knie zwang": Richard Fuld, den letzten Lehman-Chef. Gowers charakterisiert ihn als "Mann mit einer fast unerträglich starken Persönlichkeit".Doch sein Führungsstil enthielt die "Saat des Desasters". Niemand wagte es, sein Urteil in Frage zu stellen, Fuld suhlte sich in fataler Selbstzufriedenheit. (c) Reuters (Joshua Lott)

Anstatt das Risikomanagement tatsächlich zu kontrollieren, musste sich die Lehman-Spitze in endlosen Sitzungen mit Fragen der Kleiderordnung beschäftigen."Ich denke, der Vorstand hatte Angst mit jenen Leuten in Kontakt zu treten, die Dinge wie Finanzderivate wirklich verstanden. Sie fürchteten wohl dabei ertappt zu werden, keine Ahnung davon zu haben", sagt der ehemalige Lehman-Vizedirektor Larry McDonald. (c) Reuters (Kevin Lamarque)

Als Michael Gelband, Chef der Abteilung "Kommerzielle und Wohn-Immobilien", Fuld bereits 2006 darauf hinwies, dass der US-Immobilienmarkt eine überbewertete Blase sei, musste er sich sagen lassen: "Du bist zu konservativ".Ein Jahr später verließ Gelband, der den drohenden Finanz-Eisberg erkannte, das sinkende Lehman-Schiff. (c) EPA (Justin Lane)

Tatsächlich verhob sich Lehman vor allem an den beiden Steckenpferden von Fuld-Stellvertreter Joseph Gregory: Unternehmensbeteiligungen und Gewerbeimmobilien. Aber man gab sich nicht zufrieden, Fusionen und Übernahmen zu makeln.So besaß Lehman immer mehr "illiquides Zeug", das schwer zu verkaufen war. Der Bestand an Immobilien war gewaltig, barg aber enorme Gefahren für die Bilanz. (c) Reuters (John Javellana)

Zudem war Lehman Brothers tief in das Geschäft mit "Credit Default Swaps" (CDS), also Versicherungen gegen Kreditausfälle, verstrickt.Den Weg dieses "genialen" Finanzprodukts hatte unter anderem US-Notenbankchef Alan Greenspan geebnet, der von CDS begeistert war.Doch das Konstrukt wandte sich gegen seine Erfinder. (c) AP (Bizuayehu Tesfaye)

Lehman war bei der Verbriefung von Finanzprodukten dieser Art führend. Kreditrisiken wurden in Form von "Collateralized Debt Obligations" (CDO's) verbrieft und zu Wertpapieren gemacht. Sie wurden an Großkunden verkauft und galten als risikolos.So verteilte Lehman seine Risiken in alle Welt.Im Bild: Chicago Mercantile Exchange, die weltgrößte Derivate-Börse (c) Reuters (John Gress)

Eine wesentliche Rolle spielte dabei der weltgrößte US-Versicherer AIG. Doch auch verbriefte - also verteilte und versteckte - Risiken bleiben Risiken.Das Problem war: AIG hatte nicht annähernd genug Geld, um für die tatsächlich ausfallenden Kredite zu haften. (c) AP (Mark Lennihan)

Als die Immobilienkrise ihre volle Wirkung entfaltete (Hausbesitzer konnten ihre Darlehen nicht bedienen, die Häuser verloren rapid an Wert), rächte es sich, dass Lehman alle Vorsicht hatte fallen lassen.Der vermeintlich immer wachsende Immobilienmarkt hatte Lehman über Jahre gigantische Gewinne beschert. Und außer Gelband - der seinen Job verlor - hatte es niemand gewagt, Zweifel an der "Cash-Cow" zu äußern. (c) AP (Ted S. Warren)

Lehman begann damit Risikopapiere, vor allem Immobilienpapiere zu verkaufen, um an Geld zu kommen. So wurde aus Buchverlusten ein Verlust an Geld. Das war es auch, woran die Bank letztlich zugrunde gehen sollte: an mangelnder Liquidität. (c) Reuters (Joshua Lott)

Obwohl bei Lehman die Zeitbomben schlummerten, erzählte Fuld noch im April den Aktionären: "Das Schlimmste haben wir hinter uns". Laut Ex-Kommunikationschef Gowers verstand Fuld nicht, in welch ernster Lage sich seine Bank befand.Mitte Juni musste ein Quartalsverlust von 2,8 Milliarden Dollar bekannt gegeben werden. Die "graue Eminenz" Joseph Gregory wurde geopfert - Fuld feuerte ihn, als es hieß: Fuld oder Gregory. (c) Reuters (Jonathan Ernst)

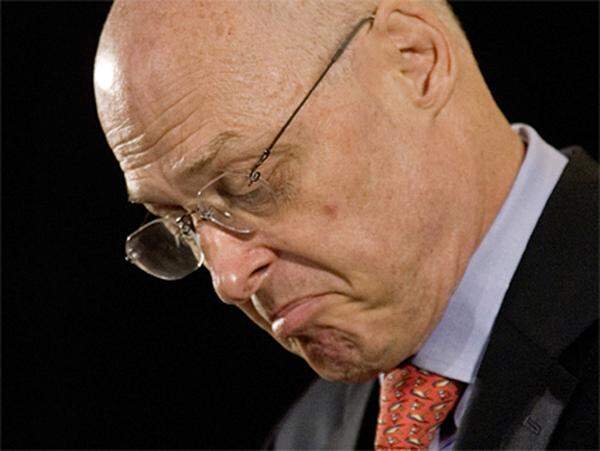

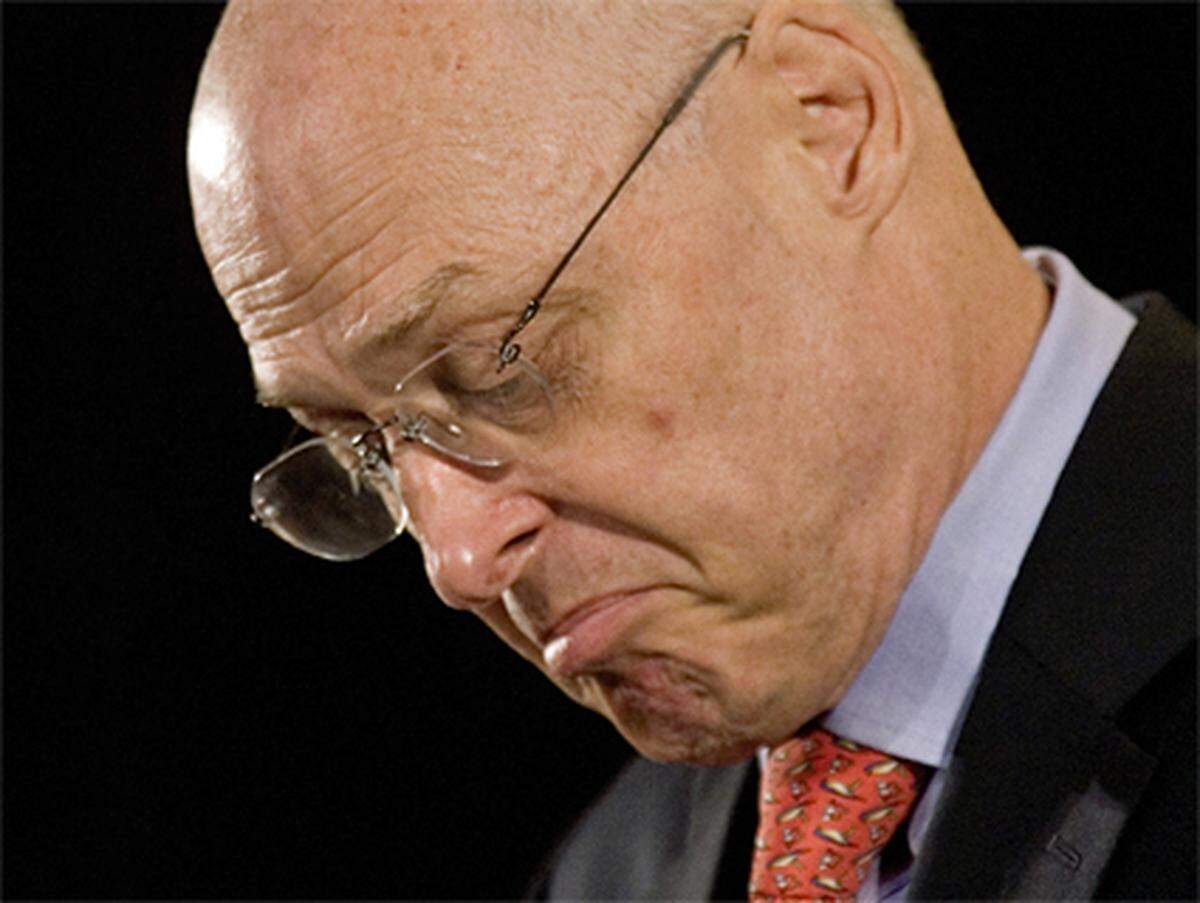

Laut "Spiegel" ist der Fall des Traditionshauses Lehman aber auch gleichzeitig die Geschichte eines Duells zweier Männer: Das Duell zwischen Fuld und Henry Paulson, Finanzminister der Regierung Bush.Denn Paulson war als Chef der US-Bank Goldman Sachs jahrelang erbitterter Feind von Fuld, ehe er im Juli 2006 Finanzminister wurde. (c) AP (Richard Drew)

"Es ist Krieg. Wir gegen sie". So redete Fuld laut "Spiegel". Fuld hasste demnach Paulson und Goldman Sachs.Weiterer Kriegssprech: Die Lehman-Zentrale war das "Mutterschiff", die Zweigstellen waren eine Flotte von Zerstörern. (c) Reuters (Jonathan Ernst)

Doch die Sprache des Krieges kam nicht gegen die Sprache der Zahlen an. Im dritten Quartal musste Lehman einen Verlust von 3,9 Milliarden Dollar hinnehmen.Die letzten Tage des Traditionshauses Lehman Brothers waren eingeläutet. (c) AP (Mary Altaffer)

Am Freitagabend des 12. Septembers bestellt Finanzminister Paulson alle Größen der Wall Street in die New Yorker Zentralbank. Richard Fuld ist nicht eingeladen.Paulson sagt laut "Spiegel": "Jeder von uns ist durch Lehman gefährdet." Was soll also mit der Bank geschehen? Darüber beraten die mächtigen Männer in den nächsten 48 Stunden. (c) AP (Manuel Balce Ceneta)

Kurz zuvor hatte die US-Regierung den beiden halbstaatlichen US-Hypothekenbanken Fannie Mae und Freddie Mac finanziell unter die Arme gegriffen. Ein Bankrott hätte einen Zusammenbruch des US-Immobilienmarktes mit unabsehbaren Folgen bedeutet.In der Bevölkerung kippte die Stimmung: Das Verständnis für die Rettung einer weiteren Bank mit Staatsgeldern war gering. (c) AP (Manuel Balce Ceneta)

Der damalige New Yorker Fed-Chef und nunmehrige Finanzminister Timothy Geithner stellt daher klar: "Diesmal wird es keine öffentlichen Gelder für eine Bankrettung geben".Am 13. September sieht es so aus, als wäre eine Lösung gefunden: Jede der anwesenden Banken ist bereit jeweils eine Milliarde in die Hand zu nehmen, um Lehman doch noch zu retten. Es geht um insgesamt rund 10 Milliarden. (c) AP (Charles Dharapak)

Doch am Sonntag, dem 14. September ist wieder alles anders. Die Bank of America springt ab, weil sie nicht ohne Regierungshilfe kaufen kann.Schließlich läuft alles auf einen Kauf durch die britische Bank Barclays hinaus - ein Deal scheint gefunden. Als die US-Regierung eine Garantie in Höhe von 70 Milliarden Dollar verweigert, springen auch die Briten ab.Der Untergang des Hauses Lehman ist besiegelt. (c) Reuters (Joshua Lott)

Um 22 Uhr erhält Insolvenzverwalter Bryan Marsal einen Anruf. In der Leitung ist ein Mann von Lehman. Er erklärt: "Lehman Brothers wird morgen früh Insolvenz anmelden. Wir wollen Sie als Sanierungsvorstand".Marsal fragt: Wie viel Cash ist noch da? "Gar nichts". Vorbereitungen auf den Konkurs? "Das ist der erste Anruf, Sie sind unser Vorbereitung". (c) EPA (Peter Foley)

Die Folgen sind bekannt: Die Finanzwelt stand am Rande des Abgrunds. Das Vertrauen war weg, Banken liehen sich kein Geld mehr.Es herrschte Chaos pur: Weltweit waren Banken, Versicherungen, Hedge-Fonds und Pensionsfonds mit Lehman verwoben. Das weltweite Computer-System von Lehman wurde unbrauchbar als 900.000 Derivate-Kontrakte offen waren. (c) AP (Mark Lennihan)

Niemand hatte für möglich gehalten, dass die US-Regierung eine Finanzinstitution in der Größe Lehmans sterben lassen würde. Für tausende Mitarbeiter hieß es, ihre Sachen zu packen.Wenige Tage nach der Insolvenz arbeiteten nur noch 170 Mitarbeiter für Lehman Brothers. 24.988 Mitarbeiter wurden unter Insolvenzverwalter Bryan Marsal innerhalb weniger Tage gekündigt. (c) EPA (Andy Rain)

Am 22. September erlaubt ein New Yorker Konkursgericht die Übernahme der Filetstücke Investmentbanking und Wertpapierhandel durch die britische Bank Barclays. Der Preis liegt bei 1,75 Milliarden Dollar.Und so prangt heute auf dem ehemaligen Lehman-Hauptquartier an der 745 Seventh Avenue in New York das Blau der britischen Bank Barclays. (c) Reuters (Eric Thayer)

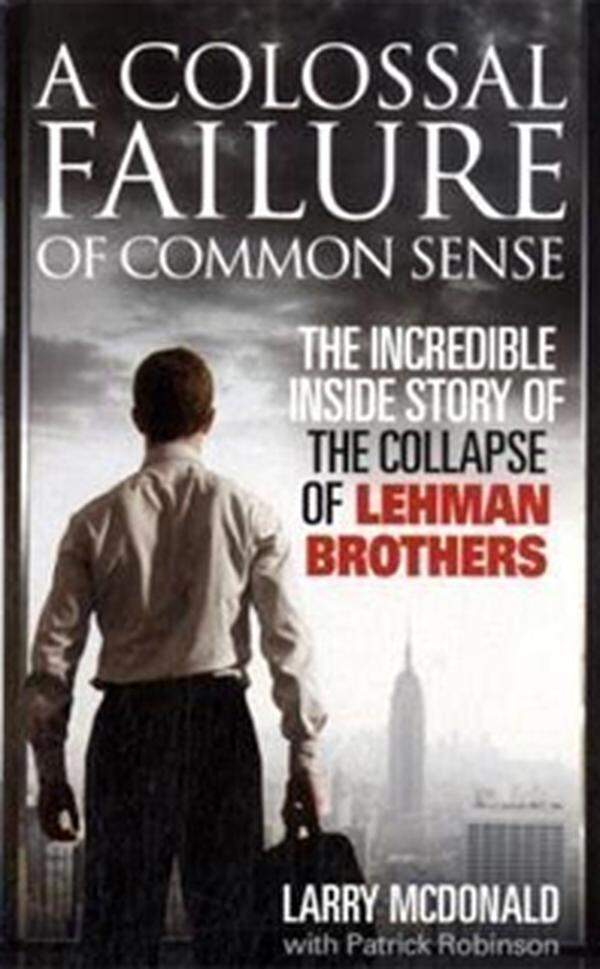

"Für mich repräsentiert das die Flagge eines Gauklers, eines blassen Ersatzes des verwegenen Banners, das für 158 Jahre über dem Eingang der größten Investmentbank wehte, die die Wall Street je gesehen hat: Lehman Brothers".Das schreibt Ex-Lehman-Vizedirektor Larry McDonald zornig in seinem Buch "A Colossal Failure of Common Sense". (c) amazon.de

Was damals wirklich geschah

Krise noch nicht vergessen

Die Vorsicht ist noch groß: Wallstreet-Strategen empfehlen im Schnitt eine Aktienquote von 52,9 Prozent, wie der Sell-Side-Consensus-Indikator zeigt. Der Wert liegt zwar über dem Tief des Vorjahres, aber weit unter dem langjährigen Durchschnitt von 60 bis 65 Prozent. Von einem starken Optimismus, wie er sich meist auf dem Höhepunkt eines Hypes zeigt, sei nichts zu bemerken, sagt Karas.

„Eine Faustregel besagt, dass es sieben Jahre dauert, bis eine Krise so weit in Vergessenheit geraten ist, dass der nächste Boom möglich wird.“ Die letzte große Krise liegt erst fünf Jahre zurück, und vor allem in Europa gab es seither immer wieder Turbulenzen: So ging es etwa im Sommer 2011 steil nach unten.

Auch Privatanleger gehen noch vorsichtig zu Werke, stellt Erika Karitnig, Aktienteam-Leiterin bei der Bawag PSK Invest, fest. Nach dem tiefen Absturz infolge der Finanzkrise habe es zunächst eine steile Erholung gegeben, während der die Anleger querbeet fast alles gekauft hätten. Dann habe man zu differenzieren begonnen. US-Aktien und globale Player hätten sich weiter erholt, während die europäischen Märkte erst jetzt in eine Phase kämen, in der sie die anderen Märkte übertreffen könnten. Für die Schwellenländer sei die Stimmung dagegen noch immer schlecht. Auch zwischen den Branchen wurde differenziert, stellt Raiffeisen-Chefanalyst Peter Brezinschek fest: Während die Anleger zu Konsumgüterherstellern, Health-Care-Unternehmen, IT-Formen sowie US-amerikanischen Banken griffen, ließen sie die Aktien von Versorgern, Grundstoffen und europäischen Finanztiteln links liegen.

Auch die Aktienmärkte der verschiedenen Regionen entwickelten sich höchst unterschiedlich: Starke Zugewinne gab es in Teilen der Schwellenländer (Philippinen, Indonesien, Thailand, Indien), den USA und Deutschland. Schlecht entwickelten sich die meisten osteuropäischen Börsen, die europäischen Peripherieländer wie Spanien, Italien, Griechenland– und Österreich.

Dabei habe es 2011 eine Trendwende gegeben, sagt Brezinschek: Bis dahin hätten die Emerging Markets eine starke Erholung verzeichnen können, seither hätten aber die etablierten Märkte die Nase vorn. Doch sei die gegenwärtige Phase kaum mit der Zeit vor Lehman vergleichbar. „Ähnlich ist nur die Geldpolitik der Notenbanken, die noch expansiver ist als zwischen 2003 und 2008“, sagt Brezinschek. Doch hätten die Staaten seither Reformen durchgeführt und seien nun für weitere Krisen besser gerüstet. Auch sei keine Immobilienkrise wie seinerzeit in den USA oder in Spanien in Sicht.

Aktien nicht mehr billig

Aktien seien zudem billiger bewertet als in der Zeit vor Lehman. „Dabei muss man berücksichtigen, dass vor Lehman auch die Wachstumsaussichten besser waren als jetzt“, schränkt Brezinschek ein. Doch auch wenn man das berücksichtige, seien europäische Aktien noch immer günstig, US-amerikanische zumindest nicht viel teurer. „Die Gewinnrendite von Aktien dürfte noch länger unter zehn Prozent pro Jahr bleiben“, meint der Raiffeisen-Analyst. Das wäre aber mehr als die durchschnittliche Anleihenrendite. Fazit: Auch wenn einige Indizes (etwa der Dow Jones oder der DAX) ihre Höchststände vor der Krise überschritten hätten, sei es „nicht ratsam, sich von Aktien zu verabschieden“, sagt Brezinschek.

Eine Euphorie wie vor der Finanzkrise ist bei Weitem nicht feststellbar, meint Karitnig. „Vor der Finanzkrise ist es exorbitant nach oben gegangen– nicht unbedingt mit Aktien, aber etwa mit dem Ölpreis“, stellt die Expertin fest. „Fast jeder hatte Aktien, bei uns waren es die Immobilienaktien.“

Viele, die sich damals mit Aktien die Finger verbrannt haben, setzen nun lieber auf Anlageformen wie das Sparbuch, auch wenn sie damit sicher Geld verlieren. „Von einer neuen Euphoriephase sind wir noch mindestens ein bis zwei Jahre entfernt“, schätzt Karitnig.

Schwieriges Timing

Auch gebe es preislich noch Potenzial nach oben. „Aktien sind zwar nicht mehr billig, aber fair gepreist. Auf eine Untertreibung folgt meist eine Übertreibung, und die steht noch aus.“ Auch Übertreibungsphasen können mitunter lange andauern. Karitnig rät Anlegern davon ab, antizyklisch investieren zu wollen. Das richtige Timing sei extrem schwierig. Sich weder von Euphorie noch von Panik mitreißen zu lassen, sei schon Herausforderung genug. Am sichersten fahre man, wenn man die gängigen Faustregeln befolge: regelmäßig investieren, die langfristigen Aussichten im Blick haben und breit streuen.

Wenn in den nächsten Jahren die Investitionsgüterindustrie wieder anspringt, könnten jene Branchen die Nase vorn haben, die in den vergangenen Jahren nachgehinkt sind, meint Brezinschek: Industrie, Grundstoffe, Chemie, Papier und Stahl. „Ich kann mir auch vorstellen, dass Versorger in den nächsten fünf Jahren wieder ein lohnendes Investment sind.“