Mit der Verarbeitung von 1,2 Milliarden Transaktionen im Wert von 58,3 Milliarden Euro ist die der Öffentlichkeit noch wenig geläufige PSA Payment Services Austria der „Hidden Champion“ im österreichischen kartenbasierten Zahlungsverkehr. Geschäftsführer Harald Flatscher im Gespräch über Innovation bei Bankomatkarten, Komfort und Sicherheit beim Bezahlen und die Bedeutung Digitaler Identitäten.

Herr Flatscher, Sie sind Geschäftsführer eines Unternehmens, dessen Dienste von praktisch jedem Österreicher nahezu täglich (indirekt) in Anspruch genommen werden, das aber kaum jemand kennt. Was steckt hinter dem „Hidden Champion" PSA?

Harald Flatscher: Kurz gesagt: 40 Jahre Geschichte des Zahlungsverkehrs und die österreichischen Banken. Sie waren es, die unsere Vorgängergesellschaften 1980 gegründet haben. Seit 2012 haben wir als PSA den Auftrag, für die Banken und ihre Kunden, die Konsumenten, rund um die Uhr hochqualitative und sichere Produkte und Services zu entwickeln und zu gewährleisten. So betreiben wir heute das Bankomat-System in Österreich mit rund 7.500 Geldausgabeautomaten und betreuen etwa zehn Millionen Bankomatkarten.

Im Jahr 2020 haben wir damit mehr als eine Milliarde Transaktionen abgewickelt. Seit Beginn des Jahres 2021 verantwortet PSA eine weitere Säule im österreichischen Zahlungsverkehr: Wir verarbeiten für die Banken die Clearinghouse Transaktionen (Konto zu Konto-Überweisungen) und stellen Anbindungen zum internationalen Konto-Zahlungsverkehr zur Verfügung. Damit wird die Anzahl der Transaktionen bis zum Ende des Jahres voraussichtlich auf zwei Milliarden ansteigen.

Die PSA serviciert Banken also in allen Belangen rund um Bankomatkarten, Geldausgabeautomaten und Kontozahlungsverkehr. Was haben die Endkunden oder auch die Wirtschaft konkret davon?

Nehmen wir ein praktisches Beispiel: Als die Kontaktlos-Technologie NFC marktreif war, haben wir diese 2013 einheitlich, kostengünstig und rasch für alle österreichischen Bankomatkarten umgesetzt. Heute ist das kontaktlose Bezahlen so beliebt, dass die Menschen über 80 Prozent ihrer Zahlungen bei Händlern an der Kasse über NFC abwickeln. Davon profitiert auch der Handel, weil sich der Bezahlvorgang drastisch verkürzt.

Welche Herausforderungen prägen generell den kartenbasierten Zahlungsverkehr?

Für den Zahlungsverkehr gilt es immer, einen Spagat zwischen dem Komfort für die Kunden und dem Aspekt der Sicherheit zu schaffen. Das Handling, der Zahlungsablauf, der Zugang zum Geld sollen so einfach und rasch wie möglich funktionieren. Gleichzeitig wollen wir alle uns darauf verlassen können, dass unser Geld auch unseres bleibt. In Österreich haben wir sehr früh auf die hochsichere Chip-Technologie gesetzt. Deshalb waren wir im internationalen Vergleich von Anfang an ein wenig attraktives Land für Betrugsszenarien.

Dank der Expertise der Banken und der PSA zählen österreichische Bankomatkarten und Bankomaten seit vielen Jahren zu den sichersten der Welt. Mit Geocontrol machen wir die österreichischen Karten auch bei Auslandsreisen noch sicherer. Darüber hinaus setzen wir zur Missbrauchs-Prävention für die Karteninhaber ein hochqualitatives Transaktionsmonitoring ein.

Welche neuen Entwicklungen sind im Zahlungsverkehr zu erwarten? Spielen die in der Corona-Krise zunehmend bargeldlos werdenden Zeiten dabei eine Rolle?

Nach der Digitalisierung der Bankomatkarte – die Karte funktioniert heute auch auf dem Smartphone, einem Armband oder anderen Trägermedien - wird derzeit sukzessive die neue Internet-fähige Bankomatkarte ausgegeben. Sie funktioniert beim Online-Shopping, Ticketbestellungen und vielen weiteren Services genau wie eine Kreditkarte. Der bezahlte Betrag wird aber wie gewohnt umgehend vom Konto abgebucht.

Was den Markt - vor allem den Handel - derzeit auch beschäftigt, ist die sogenannte Zwei-Faktor-Authentifizierung bei Kartenzahlungen, also jene Sicherheitsprozedur, bei der ein Anwender zwei unterschiedliche Merkmale bereitstellt, um sich zu identifizieren, zum Beispiel Karte und Sicherheitscode. Durch Kreditkartenzahlungen und Online-Banking ist diese bei den Konsumenten aber schon gut bekannt.

Bezüglich Corona: Die Krise hat einmal mehr gezeigt, wie nützlich und selbstverständlich Kartenzahlungen heute im Alltag bereits sind. Trotz der diversen Lockdown-Phasen sind die Kartentransaktionen 2020 weiter angestiegen, Bargeldbehebungen sind dagegen zurückgegangen.

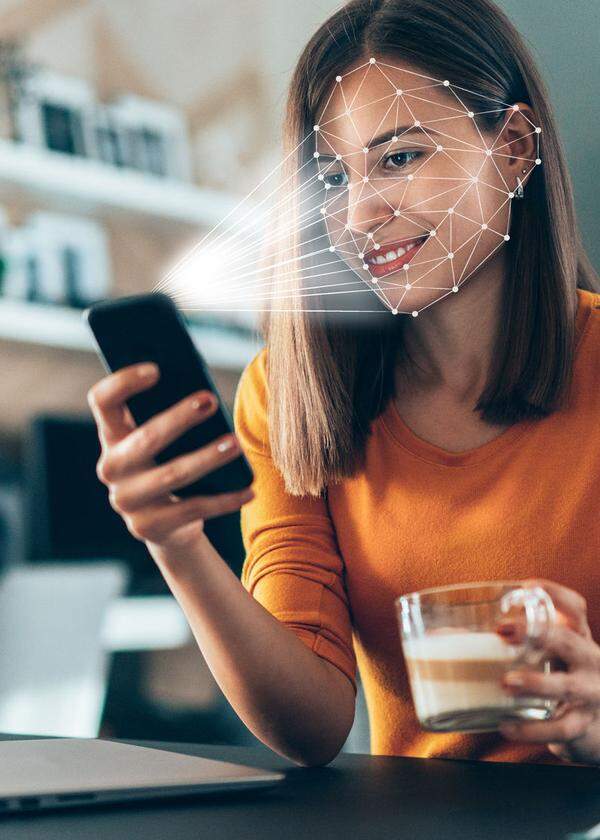

Damit geschäftliche Beziehungen und Services einfacher und verlässlicher werden, ist derzeit europaweit die Entwicklung von Digitalen Identitäten ein großes Thema. Worum geht es dabei genau?

Komfortable Zugänge zu Produkten und Services werden immer wichtiger in der digitalen Welt. Gleichzeitig nimmt das Unbehagen der Konsumenten laufend zu, ihre Daten bei internationalen Multiplayern zu wissen. Viele sorgen sich auch, den Überblick darüber zu verlieren, wer was und wo über sie speichern kann. Transparenz und Datenhoheit werden für die mündigen Konsumenten immer wichtiger.

Für Handel und Dienstleister sind wiederum die Datenqualität und die Echtheit der Daten von größter Bedeutung. Aus einer Studie des Österreichischen Handelsverband vom Dezember 2020 geht hervor, dass 46 Prozent der befragten Onlinehändler bereits Opfer von Betrug waren, 13 Prozent sogar mehrmals. Zu den gängigsten in der Studie genannten Betrugsformen zählen falsche Namens- oder Adressangaben und falsche Identitätsangaben. Kredit- oder Debitkarten stellen dank der Zwei-Faktor Authentifizierung jetzt eine gute Absicherung dar. Aber sie sind nicht für alle Konsumenten das passende Zahlungsmittel. Jeder Kunde möchte und soll selbst entscheiden, wie er zahlen will. Für Händler und Dienstleister ist es umso wichtiger, ihre Kunden zu „kennen“.

Welche Lösung hat die PSA zum Thema Digitale Identitäten anzubieten?

Wir bei PSA entwickeln gerade eine eigene eID Lösung für Banken, Händler und viele andere digitale Anbieter: die sogenannte ich.app. Gerade die österreichischen Banken spielen hierbei eine wichtige Rolle. Denn bei der Eröffnung eines Kontos hat jeder Kunde seine Daten bei seiner Bank hinterlegt. Die Bank wiederum hat diese Daten geprüft. Die ich.app ermöglicht den Kunden, diese geprüften Daten im Netz als Bestätigung ihrer Identität zu nützen. Damit können aufwändige und meist kostspieligere Pass-Upload- oder Video-Identverfahren ersetzt werden. Ein großer Nutzen für Akzeptanzpartner liegt darin, dass unsere eID das datenschutzkonforme Arbeiten deutlich erleichtert. Außerdem trägt sie zur Reduktion von Missbrauch bei und reduziert bei Händlern den Aufwand für hohe Datenqualität.

Wie lauten die Anwendungsgebiete und Ziele bei der „ich.app"?

Die ich.app sorgt dafür, dass Prozessabbrüche und schlechte Nutzer-Erfahrungen der Vergangenheit angehören. Sie bringt die Kunden mit wenigen Klicks und trotzdem auf höchstem Sicherheitslevel an deren Ziele: ein Ticket, Angebote in Online-Shops, Zugang zu e-papers, Laborbefunden oder öffentlichen Verkehrsmitteln, zu Vertragsabschlüssen und vielen anderen Services. Für die Akzeptanzpartner stellt die ich.app, wie schon erwähnt, sicher, dass ihr Kunde auch wirklich ein echter Kunde ist. Durch die ich.app entfällt eine langwierige Prüfung, da sie einen schnellen, standardisierten und vertrauenswürdigen Zugang für die Nutzer zu den Services des Akzeptanzpartners bietet. Aus vielen Studien weiß man heute, dass eine komplizierte oder langwierige Registrierung oft zu einem Abbruch im Registrierungsprozess führt. Durch die komfortable Registrierung und den Login mit wenigen Klicks haben die Kunden mit der ich.app ein wesentlich besseres Service-Erlebnis. Die Einfachheit und Benutzbarkeit der Lösung ist daher eines unserer großen Ziele. Aber wir wollen noch viel mehr: Mit der ich.app wollen wir so etwas wie einen universellen Zugang zu zahlreichen und ganz unterschiedlichen Branchen und Dienstleistungen schaffen. > > > www.ich.app

Zum Unternehmen

PSA Payment Services Austria GmbH (PSA) ist ein Transaktionsdienstleister und das österreichische Kompetenzzentrum für bargeldloses Bezahlen. PSA unterstützt Banken dabei, ihren Kunden sichere, schnelle und bequeme Transaktionen zu ermöglichen.

Im Auftrag der Banken betreut PSA das Bankomat®System mit rund 7.500 Geldausgabeautomaten sowie etwa zehn Millionen Bankomat®Karten. PSA verarbeitet für die Banken die Clearinghouse Transaktionen (Konto zu Konto-Überweisungen) und stellt Anbindungen zum internationalen Konto-Zahlungsverkehr zur Verfügung.

Zu den eServices zählen auch Zahlungslösungen wie eps und Identitätslösungen. Im Rahmen von Normierung und Abstimmung repräsentiert PSA die österreichische Stimme in europäischen Gremien wie dem EPC (European Payments Council, europäischer Zahlungsverkehrsrat).

Zum Leistungsspektrum der PSA gehört ebenfalls die laufende Entwicklung innovativer Produkte für Konto und Karte. Dazu zählen unter anderem die Bankomat®Karte auf neuen Trägermedien (z. B. mobile Bankomat®Karte) oder neue Services wie ZOIN (sichere Geldsendung mit Smartphone und Bankomat®Karte) und GeoControl (Sicherheitsfeature für Reisen außerhalb Europas).

> > > Mehr Informationen unter: www.psa.at