Analyse

So spüren Kreditkunden die Finanzkrise

Die internationale Finanzkrise hat laut einer Umfrage der Nationalbank die Finanzierungskonditionen verschlechtert.Viele Bankkunden stehen vor einem Rätsel: Wie ist es möglich, dass sich die Konditionen verschlechtern, wenn doch die Banken in billigem Geld schwimmen? Schließlich haben die Zentralbanken die Märkte mit günstiger Liquidität versorgt.VON CHRISTINE DOMFORTH

(c) EPA (Deutsche Bundesbank)

Praktisch alle großen oder mittleren heimischen Banken „leben“ nicht nur von den Einlagen ihrer Kunden, sondern refinanzieren sich auch auf dem Geldmarkt.In einer globalisierten Welt kann man sich nicht von gestiegenen Liquiditätskosten auf den internationalen Märkten abschotten. Damit importieren heimischen Banken höhere Risikoaufschläge.

(c) EPA (John Riley)

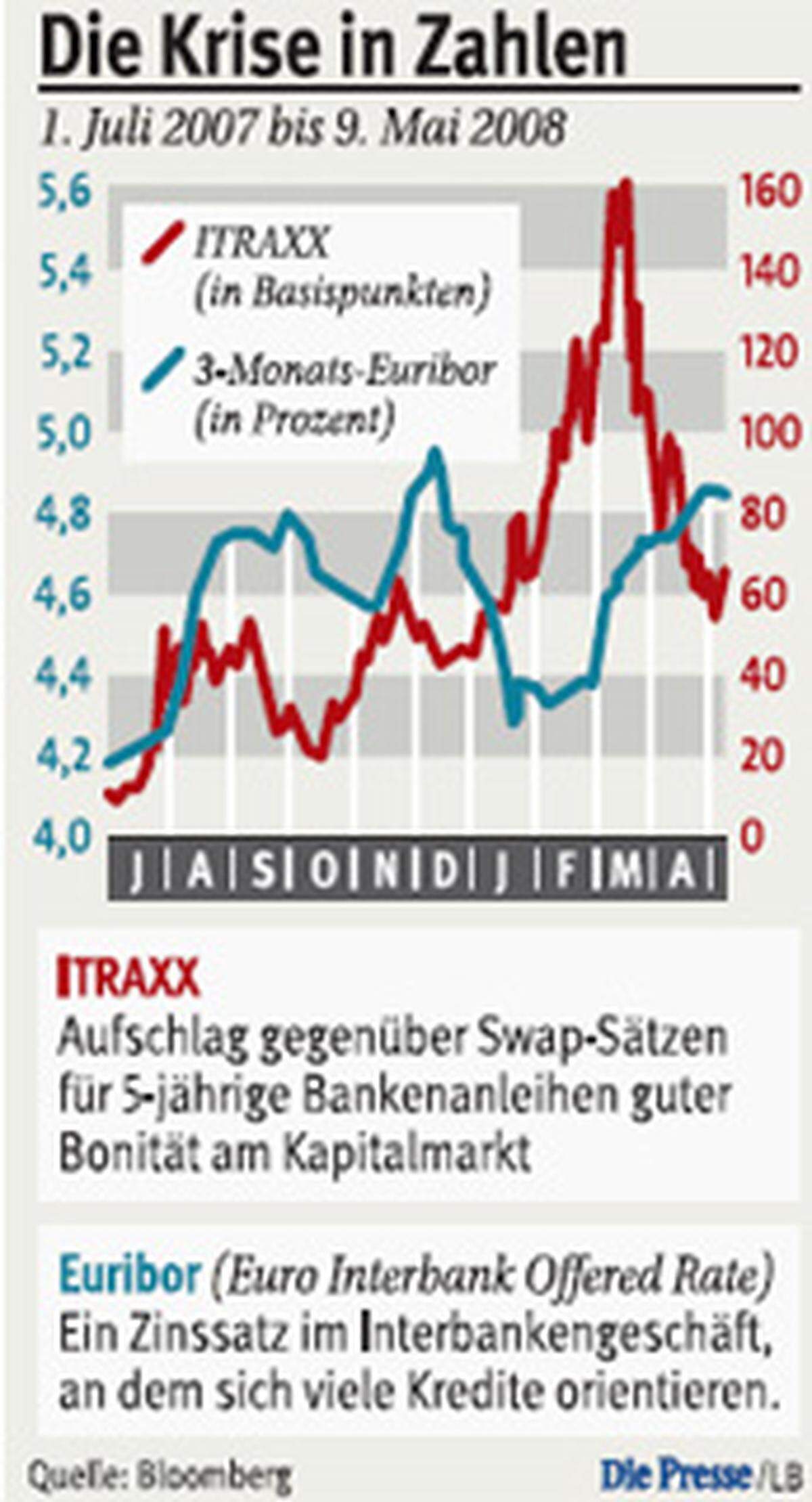

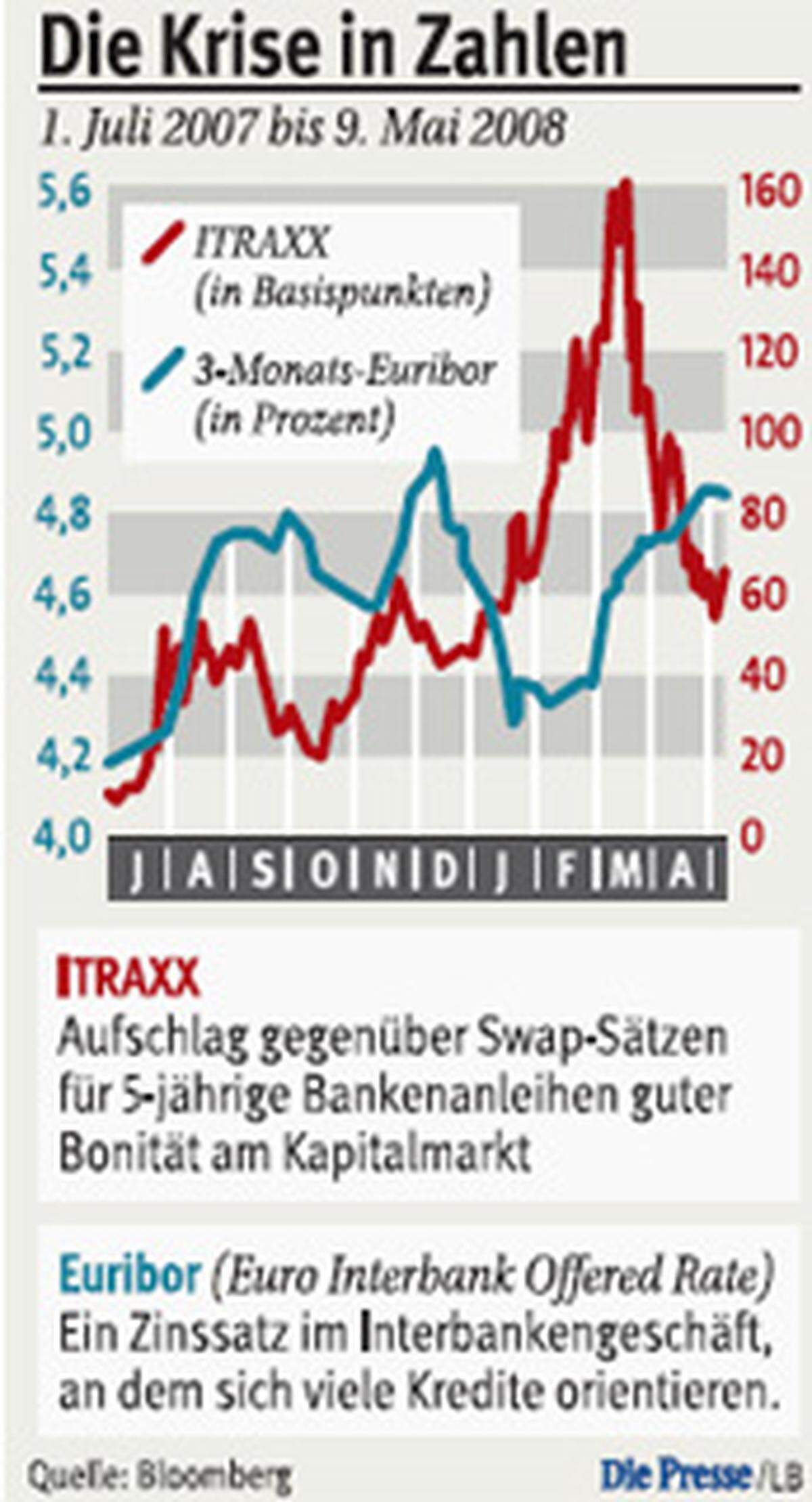

Als die Banken wegen der Finanzkrise einander nicht mehr vertrauten, wurde Geld nur noch zu höheren Aufschlägen verliehen. Die Zinsen am Geldmarkt stiegen in der Folge massiv.Davon war auch der 3-Monat-Euribor (siehe Grafik) betroffen, an dem sich in Österreich die meisten Kreditzinssätze orientieren. Gesunken ist der Euribor nur im Februar, als mit einer Zinssenkung der EZB gerechnet wurde. Als die ausblieb, ging es wieder nach oben.

Der Euribor liegt um etwa 0,50 Prozent höher als normal. Wie nervös die Banken waren und dass die Situation noch immer nicht normal ist, sieht man besonders deutlich am ITRAXX-Index (siehe Grafik), der wie ein Fieberthermometer die Risikoaufschläge für Banken misst.

Für die Banken ist Geld nicht billiger als vorher. Ohne die Liquiditätsspritzen der Notenbanken wären die Geldmarktzinsen noch weit kräftiger gestiegen.

(c) AP (Bernd Kammerer)

Bei Privatkrediten war die Verteuerung weniger spürbar als bei Firmenkrediten.Längerfristige Kredite waren teilweise stärker betroffen als kurzfristige. Einige Banken geben die Verteuerung auch erst mit Zeitverzögerung weiter.

(c) Bilderbox (Erwin Wodicka)

Als noch reichlich Liquidität vorhanden war, spielte das Risiko eine deutlich geringere Rolle. Seit dem Ausbruch der Krise schlägt sich auch die Bonität der Kreditnehmer wieder stärker in den Zinsen nieder.Das verlangen auch die neuen Eigenmittelvorschriften für Banken (Basel II). Für Großfirmen ist es auch ein Problem, dass es heuer so gut wie keine Börsengänge, Kapitalerhöhungen oder Unternehmensanleihen gab.

(c) Die Presse (Clemens Fabry)

Wenn sich die Vertrauenskrise entspannt oder die EZB die Leitzinsen senkt, was nicht vor dem Herbst der Fall sein dürfte, könnten die Kredite wieder günstiger werden.

(c) AP (Frank Augstein)

Weil die Zinsen am Geldmarkt extrem hoch waren, haben die Banken versucht, über attraktive Zinsen möglichst viele Einlagen zu ergattern. Selbst für relativ kurze Bindungsfristen bekam und bekommt man vier Prozent Zinsen und mehr. Sparzinsen reagieren meist mit einer Zeitverzögerung auf den Euribor-Satz, Termin- und Festgelder rasch.

(c) Bilderbox (Erwin Wodicka)