Aufgrund der Versäumnisse der letzten Jahre steht die Zentralbank mit heruntergelassenen Hosen und ohne Pfeile im Köcher dem Abschwung gegenüber.

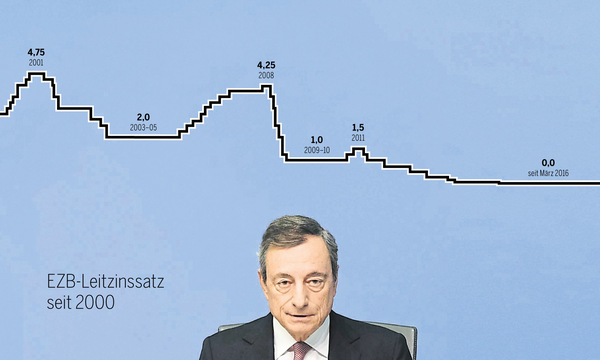

Mario Draghi hat es also wieder einmal getan. Er hat wieder an der Zinsschraube gedreht. Das erste Mal seit dem März 2016. Allerdings nicht so, wie das noch vor einigen Monaten erwartet wurde. Denn es kommt nicht zur von vielen Ökonomen seit Längerem geforderten Zinswende. Im Gegenteil. Die Europäische Zentralbank senkt ihren Einlagenzins von minus 0,4 auf minus 0,5 Prozent. Geschäftsbanken müssen künftig also noch mehr bezahlen, wenn sie Geld über Nacht bei der EZB parken. Das soll die Kreditvergabe steigern, hoffen die Zentralbanker. Zudem will die EZB monatlich wieder 20 Milliarden Euro in den Kauf von Anleihen stecken. Das erst im vergangenen Dezember gestoppte Programm wird wieder aufgenommen.

Die Zinswende ist somit auch offiziell auf den Sankt-Nimmerleins-Tag verschoben. Und das hat auch gute Gründe. Denn ein Gespenst geht um in Europa. Das Gespenst der Rezession. So erklärte das deutsche Ifo-Institut justament am Donnerstag, dass sich Deutschland im dritten Quartal wohl bereits in einer „technischen Rezession“ befände. Auch andere Institute bezeichnen die Rezessionsgefahr als „hoch“. Daran dürfte auch die jüngste Entspannung im Handelskrieg zwischen den USA und China nichts mehr ändern. Die fetten Jahre sind – so sieht es leider aus – fürs Erste einmal vorbei. Dass die Notenbank in einer solchen Phase eher die Konjunktur fördern als weiter dämpfen muss, ist keine Raketenwissenschaft.

Dennoch sind die in Frankfurt verlautbarten Maßnahmen keine gute Nachricht. Darüber sollten auch die Jubelmeldungen von den Börsen nicht hinwegtäuschen. Letztere profitieren natürlich von den wieder geöffneten Geldschleusen. Anders sieht es aber mit jenen Menschen aus, die ihr Geld konservativ abseits von Aktien und Anleihen beispielsweise für das Alter anlegen. Diese müssen sich nun mit dem Szenario anfreunden, dass ihr Vermögen noch für lange Jahre sukzessive von negativen Realzinsen aufgezehrt wird.

Und auch jene wenigen, die sich bereits auf die Kapitalmärkte trauen, sollten sich nicht zu sehr über die stetigen Zugewinne auf ihren Depots freuen. Denn soll das Geld irgendwann einmal etwa für eine Eigentumswohnung verwendet werden, wird schnell klar, dass die Preise dort ebenfalls kräftig angestiegen sind. Der langjährige Preisanstieg auf dem heimischen Immobilienmarkt hängt schließlich direkt mit der Nullzinspolitik der Zentralbank zusammen. Irgendwo muss das viele Geld ja unterkommen.

Das wohl größte Problem ist aber, dass die EZB dem bevorstehenden Abschwung mit heruntergelassenen Hosen und ohne Pfeile im Köcher gegenübersteht. Anders als in den USA wurde eine – zumindest teilweise – Normalisierung des Zinsniveaus während der Boomjahre komplett verabsäumt. Grund dafür war vor allem die Rücksichtnahme des Italieners Draghi auf die nach wie vor angeschlagenen Mittelmeerstaaten. Und gerade sein Heimatland konnte sich am Donnerstag über einen neuen Rekordtiefstand bei seinen Anleihezinsen freuen.

Die Folge ist, dass notwendige Reformen vielfach auf die lange Bank geschoben wurden. Das gilt übrigens nicht nur für Italien und Co. Auch hierzulande ist das letztjährige Nulldefizit des Gesamtstaates nur dank gesunkener Zinskosten möglich geworden. So lagen die Einnahmen um gerade einmal 426 Millionen Euro über den Ausgaben. Die Zinskosten sind seit 2015 jedoch um mehr als 1,5 Milliarden Euro gesunken.

Aber nicht nur die Staaten haben ihre Hausaufgaben in den guten Jahren oft nicht gemacht. Auch bei bei den Unternehmen gibt es nach wie vor viele Zombiefirmen, die nur dank der niedrigen Zinsen noch nicht aus dem Markt geworfen wurden. Eine Situation, die ebenfalls nicht nur auf Europas Süden zutrifft, wenn man heimischen Bankern glauben darf.

Wie ein Tumor nicht heilt, wenn man ihn regelmäßig mit Wundcreme einschmiert und ein Pflaster drüberklebt, so werden auch solche Strukturprobleme durch die geöffneten Geldschleusen langfristig nur größer. Mario Draghi ist zum Abschied noch einmal beim Medikamentenschrank gewesen.

E-Mails an:jakob.zirm@diepresse.com

("Die Presse", Print-Ausgabe, 13.09.2019)